Nach der Finanzkrise 2008 wurde beschlossen, dass dies nie wieder passieren darf. Es folgte eine Flut von Untersuchungen. Unter anderem ging es darum, wie Ökonomen so viel falsch machen können. Die Erkenntnisse aus der Untersuchung komplexer Systeme wurden auf den Finanzsektor übertragen. Das führte zu einer einhelligen Schlussfolgerung: Es gibt systemische Risiken, Kipppunkte und gefährliche Rückkopplungsschleifen im Finanzsystem, die plötzlich einen Crash auslösen können. Aber all das Schreiben und Reden hat nicht viel bewirkt. Zwar wurden die Puffer der Banken erhöht, mehr Vorschriften eingeführt und die Risikoüberwachung verschärft, aber das System selbst blieb, wie es war. Kalkulationstabellen zur Verwaltung einzelner Risiken. Schön und ordentlich.

Die Ereignisse der letzten Wochen zeigen, dass die systemischen Risiken nicht weg sind. Zuerst gab es den Schock in den USA, wo das Silicon Valley wieder einmal gezeigt hat, dass Technologie alles beschleunigen kann, auch einen Bankansturm. Und dann die Schweiz, wo ein jahrelanges Problem einer übergroßen Bank in einer Zwangsübernahme gipfelte, die die systemischen Probleme langfristig noch verschärfte. Der Grund, warum diese systemischen Probleme nicht früher zum Ausbruch gekommen sind, ist die Verschleierung dieser Probleme durch einen Schleier von Liquidität.

Ich glaube sogar, dass die systemischen Risiken nur noch größer geworden sind. In vielen Ländern sind die großen Akteure nur noch größer geworden. Dies gilt sowohl für Banken als auch für Vermögensverwalter. In den meisten Ländern ist der Konzentrationsgrad im Bankensektor technologiebedingt gestiegen. Dies wiederum führt zu Skaleneffekten bei großen Geldströmen. Außerdem hat die Aufsicht, insbesondere im Bankensektor, zu einer weitgehenden Monokultur geführt: Standardisierung und strengere Regulierung erleichterten die Kontrolle, reduzierten aber die Vielfalt. Auch die negativen Rückkopplungsschleifen im System machen sich immer schneller bemerkbar. Das hat der Twitter-Bankansturm auf die Silicon Valley Bank gezeigt, aber wir sehen es auch auf den Finanzmärkten im Allgemeinen.

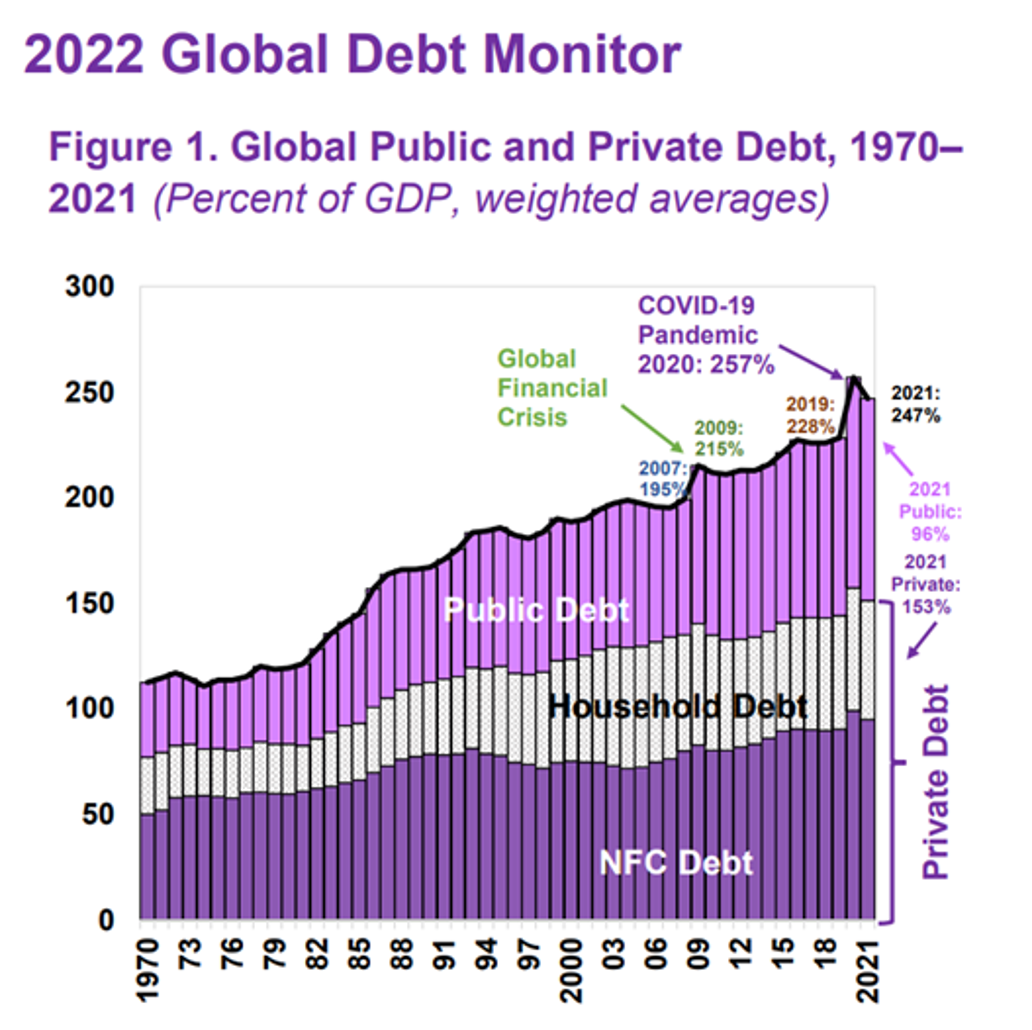

Panik kann sich schneller ausbreiten, was zu einer größeren Wahrscheinlichkeit von Krisen führt. Inzwischen muss der Finanzsektor mit einer wesentlich höheren Verschuldung als im Jahr 2008 umgehen: Sie beträgt etwa das Zweieinhalbfache des weltweiten Bruttoinlandsprodukts (BIP) gegenüber dem Zweifachen des damaligen BIP. Ist das zu fassen? 15 Jahre nach einer globalen Schuldenkrise hat man noch mehr Schulden?

Man bekämpft die Komplexität nicht, indem man das System so belässt, wie es ist, und glaubt, dass Regulierung genug ist. Mehr noch: Man bekämpft Komplexität nicht, indem man sie noch weiter steigert - mehr Regulierung wird also nicht funktionieren. Vergleicht man den Finanzsektor mit der Natur, wie in einem Artikel aus dem Jahr 2008 geschehen, wird schnell klar, warum. Es soll verhindert werden, dass sich eine dominante Art entwickelt, die das System durch Monokulturen und abnehmende Vielfalt immer anfälliger macht und eine extreme Belastung für das System darstellt.

| Gib Kindern eine Zukunft.Lege dein Geld enkeltauglich an. |

Man sorgt also für Vielfalt und versucht, die Dominanz einiger weniger Arten zu verringern, um zu verhindern, dass das ganze System zusammenbricht, wenn eine Art oder ein Element ausfällt. Und vor allem will man verhindern, dass problematische Elemente das ganze System in Geiselhaft nehmen. All das haben wir nicht getan. Lobbyismus, Vergesslichkeit und zu wenig Mumm. Das wird auch dieses Mal nicht anders sein. Alles ist so, wie es vorher war.

Vielen Dank für den Kommentar!

Zur Veröffentlichung des Kommentars bitte den Link in der E-Mail anklicken.