Was ist Festgeld?

Eine Festzins ist ein Sparkonto mit fester Laufzeit und festem Zinssatz. Da das Geld über einen längeren Zeitraum fest angelegt ist, erhältst Du Sie einen höheren Zinssatz als bei einem variabel verzinsten Konto, wie zum Beispiel Tagesgeldkonto. Die Zinsen werden jährlich ausgezahlt, und am Ende der Laufzeit wird der Gesamtbetrag einschließlich der letzten Zinsen auf Dein Konto überwiesen.

Festzins ist weniger flexibel als ein Tagesgeldkonto, aber das kann auch von Vorteil sein. Laut Vincent Kouters, Autor des Buches „Man spricht doch über Geld“ (auf niederländisch: „Over geld praat je wel“) hilft es, einen „Graben“ um Ihre Ersparnisse zu ziehen. Zum Beispiel, indem Du Dein Geld langfristig anlegst oder ein Festzinskonto bei einer anderen Bank eröffnest, und nicht bei der, bei der Dein Girokonto ist. So wirst Du weniger dazu verleitet, auf Deine Ersparnisse zuzugreifen.

Beginne mit Deiner Einlagenleiter - eröffne ein Festgeldkonto

Wie funktioniert eine Einlagenleiter?

Da Dein Geld fest angelegt ist, kannst Du während der Laufzeit der Spareinlage im Prinzip kein Geld abheben oder hinzufügen. Möchtest Du mehr Flexibilität beim Sparen? Dann nutze die „Einlagenleiter“. Dabei handelt es sich um verschiedene Spareinlagen, die aufeinander folgen. Nach jeder Periode wird ein Teil Ihrer Ersparnisse freigegeben. Du entscheidest, ob Du dieses Geld verwendest oder in einer neuen Spareinlage erneut anlegst. Indem Du Dein Geld auf mehrere Einlagen verteilen, sparst Du flexibler und profitierst gleichzeitig von einem höheren Zinssatz.

Vorteile einer Einlagenleiter:

- Du sparst flexibler, auch wenn Dein Geld fest angelegt ist.

- Du erhältst einen höheren, festen Zinssatz.

- Du gehst weniger Risiko ein als bei anderen Anlagen.

- Du bist weniger geneigt, Dein Erspartes vorzeitig auszugeben.

Mit einer Festzinsanlage bei der Triodos Bank leistest du außerdem einen positiven Beitrag für Mensch, Umwelt und Gesellschaft.

Mit der Triodos Spareinlage leisten Sie außerdem einen positiven Beitrag für Mensch, Umwelt und Gesellschaft.

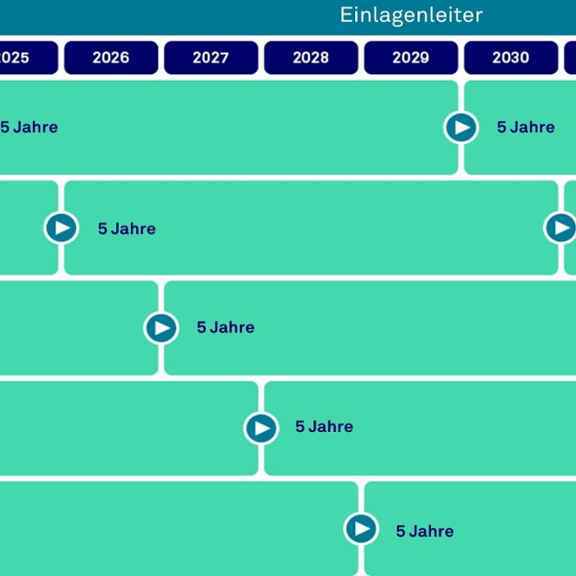

Beispiel Einlagenleiter

Angenommen, Sie haben 10.000 €, die Sie nicht sofort benötigen, aber im Bedarfsfall einen Teil davon abheben möchten. In diesem Fall können Sie den Betrag auf 5 verschiedene Spareinlagen aufteilen, zum Beispiel auf 1 Jahr, 2 Jahre, 3 Jahre, 4 Jahre und 5 Jahre.

Nach Ablauf der ersten 1-jährigen Einlage können Sie dieses Geld in eine neue 5-jährige Spareinlage mit höherem Zinssatz umschichten. Im darauffolgenden Jahr wird die 2-jährige Einlage freigegeben. Auf diese Weise haben Sie jedes Jahr Zugriff auf einen Teil Ihres Geldes und profitieren gleichzeitig immer vom höheren, festen Zinssatz der 5-jährigen Spareinlage.

Kurzfristige Spareinlagen

Neben der Einlagenleiter haben Sie auch die Möglichkeit, Spareinlagen mit kürzeren Laufzeiten von 3, 6 oder 9 Monaten zu wählen. Der Zinssatz hängt von der Laufzeit der Einlage ab. Der feste Zinssatz einer kurzfristigen Spareinlage ist dabei höher als der variable Zinssatz eines Sparkontos. Sehen Sie sich alle verfügbaren Laufzeiten und die entsprechenden Zinssätze der Triodos Spareinlage an.

Finden Sie heraus, wo Ihre Ersparnisse eingesetzt werden

Banken nutzen die Ersparnisse ihrer Kunden, um Unternehmen zu finanzieren und Hypotheken zu vergeben – und im Gegenzug erhalten Sie Zinsen. Bei der Triodos Bank tragen Ihre Ersparnisse jedoch zu sauberer Energie, mehr Artenvielfalt und einem nachhaltigeren Wohnungsmarkt bei. Hier können Sie genau sehen, welche Unternehmer und Projekte wir unterstützen.

Vielen Dank für den Kommentar!

Zur Veröffentlichung des Kommentars bitte den Link in der E-Mail anklicken.